|

|

Jelenleg átszövi mindennapjainkat, hogy a különböző devizák árfolyama jelentősen megemelkedett és folyamatosan változik. Ez nagy mértékben meg tudja emelni a projekt eredetileg gondosan megtervezett költségvetését.

A támogatási kérelem keretében benyújtott és támogatott költségvetés sokszor már a támogatás elnyerésének időpontjában sem tartható, mert olyan mértékben elszöktek az árfolyamok, hogy többszörös áron lehet csak beszerezni a projekt keretében betervezett gépeket, eszközöket. Sok fejtörést okoz a projekt megvalósítása során, hogy mikor érdemes megrendelni és kifizetni a gépeket, eszközöket, mert akár napok elteltével is jelentős különbözettel lehet számolni.

Jó hír, hogy a 2021-2027-es programozási időszakban nyertes projektek esetében, az eddigi szabályozással ellentétben, lehetőség van az ilyen árfolyamváltozások elszámolására.

A vonatkozó 256/2021. (V. 18.) „a 2021-2027 programozási időszakban az egyes európai uniós alapokból származó támogatások felhasználásának rendjéről" című kormányrendelet ide vonatkozó rendelkezése az alábbiak szerint szól:

317. § (1) Ha a bizonylat ellenőrzése során kiderül, hogy árfolyamváltozás miatt a bizonylattal érintett költségvetési sor a kifizetéssel túllépésre kerülne, a projekt keretében történt megtakarítás vagy a projektszintű tartalék átcsoportosításával a költségvetési sor keretösszege a kedvezményezett általi változásbejelentéssel megemelhető.

Tekintsük át egy példán keresztül szemléltetve a kormányrendeletben foglaltakat:

BŐVEBBEN

Nyakunkon az éves beszámoló leadásának határideje, ezért ahogy minden alkalommal, idén is fel szeretnénk hívni a közeljövőben pályázni szándékozó vállalkozások figyelmét, hogy a zárási teendők sokaságában ilyenkor azt is fontos mérlegelnie, hogy az új lezárandó év beszámolója, pénzügyi adatai miként hatnak majd a pályázatokra, hiszen a pályázatok túlnyomó többségénél mindig az utolsó teljes lezárt üzleti év alapján dől el, hogy jogosult-e valaki indulni a pályázaton vagy sem. Azonban nem csak buktatók, de fontos lehetőségek is rejtőzhetnek egy beszámolóban, így az akár évekre megpecsételheti egy vállalkozás pályázóképességét míg a tudatos pályázót fontos pluszpontokkal ajándékozhatja meg.

Nézzük át a pályázatokkal kapcsolatban esetlegesen mérlegelendő kérdéseket:

Induló vállalkozás

A pályázatok többségénél feltétel, hogy a pályázó rendelkezzen legalább 1 – néhány esetben 2 – lezárt (beszámolóval/SZJA bevallással alátámasztott), teljes (365 napot jelentő) üzleti évvel. Abban az esetben tehát, ha Ön vállalkozását 2021-ben alapította az első 365 napot jelentő éve a 2022-es év lesz, mellyel leghamarabb csak 2023. január elején tud pályázni,, ha azt a pályázat benyújtása előtt lezárja.

Létszám

Számos kiírás szerint, pályázatot az a vállalkozás nyújthat be, amelynek átlagos statisztikai létszáma az utolsó lezárt üzleti évben legalább 1 fő volt. Az utóbbi évek pályázati kiírásaiban azonban jellemző volt a legalább 3 fő átlagos statisztikai létszámú elvárás. A létszám pedig meghatározta a pályázat elszámolható összköltségét is. Pl.

- 3-9 főig 99 millió Ft

- 10-49 főig 179 millió Ft

- 50-99 főig 206 millió Ft

- 100-149 főig 233 millió Ft

- 150-199 főig 260 millió Ft

- 200-249 főig 287 millió Ft

Néhány hete számos vállalkozás kapta meg az örömhírt, hogy projektje támogatásban részesült a GINOP PLUSZ-1.2.1-21 – „A mikro-, kis- és középvállalkozások modern üzleti és termelési kihívásokhoz való alkalmazkodását segítő fejlesztések támogatása" pályázat keretében. Ha Ön is a támogatottak között van, ehhez mi is szívből gratulálunk.

Nem szeretnénk ünneprontóak lenni, de fontos felhívnunk a figyelmet arra, mi az első és legfontosabb teendő a nyertes pályázat kihiírdetését követően, mielőtt még fejest ugrana a megvalósításba.

Ilyenkor ugyanis sokan azonnal hozzá is fognak a fejlesztéshez és a nagy lendület közepette elmulasztják újra áttekinteni a vállalásokat és a megvalósítás során elvárt teendőket, még akkor is ha tudják, sok víz lefolyt már a Dunán mióta a projektet annak idején megálmodták. Elfelejtik, hogy a támogatási összeghez való hozzáféréshez nem elegendő a pályázati kiíráson történő sikeres szereplés, a projektet szigorú előírások mentén meg is kell valósítani.

A beruházás megkezdése előtt nagyon fontos ismét áttekinteni a pályázati felhívást, valamint a pályázat monitoring útmutatóját, amely a támogatott projektek fenntartási időszakában felmerülő kötelezettségeit tartalmazza.

Hogy megkönnyítsük a munkájukat, készítettünk Önöknek egy összefoglalót arról, melyek a legfontosabb mérfölkövek, illetve kötelezettségek, amelynek meg kell felelniük a GINOP PLUSZ-1.2.1-21 projekt megvalóstása során és arról is, hogy tapasztalataink szerint hol adódik a legtöbb félreértés, vagy mulasztás a vállalkozók körében.

BŐVEBBEN

Több lényeges újítás is várható az új 2021-2027-es uniós pályázati ciklusban, többek között várhatóan általánossá válik a tavaly már teszt jelleggel bevezetett, a korábbiaktól merőben eltérő, új pályázati konstrukció - a feltételesen visszatérítendő támogatás.

Na de mi is az a feltételesen visszatérítendő támogatás és mit fog jelenteni ez a pályázók számára?

Erről készítettünk Önöknek egy rövid videót:

BŐVEBBEN

2020. április 21-én jelent meg a Gazdaságvédelmi Akcióterv keretében a koronavírus-járvány gazdasági hatásainak mérséklése érdekében szükséges adózási könnyítésekről szóló 140/2020. (IV. 21.) kormányrendelet, ennek keretében május 31 helyett szeptember 30-ig elhalasztották a számviteli beszámolók és a hozzá kapcsolódó éves bevallások beadásának határidejét. Nos, ez a módosított határidő közeleg, alig néhány hét maradt a vállalkozások 2019. évi pénzügyi zárására és éves beszámolójuk közzétételére.

A rendelet azon számviteli beszámolók (pl: éves beszámoló, egyszerűsített éves beszámoló, összevont (konszolidált) éves beszámoló, egyszerűsített beszámoló) elkészítési, nyilvánosságra hozatali, letétbehelyezési és közzétételi, továbbá benyújtási határidejét tolta ki 2020. szeptember 30-ig, amelyek határideje a Kormányrendelet hatálybalépése, vagyis 2020. április 22-e és 2020. szeptember 30-a közé esik. A számviteli beszámolókra épülő további számviteli kötelezettségek határidejét is ettől a naptól kell számítani.

A zárási teendők sokaságában fontos azonban azt is mérlegelni, hogy az új lezárandó év beszámolója, pénzügyi adatai miként hatnak majd a pályázatokra. Nagyon sok buktató, ugyanakkor fontos lehetőségek is rejtőzhetnek egy beszámolóban, akár évekre megpecsételheti egy vállalkozás pályázóképességét míg a tudatos pályázót fontos pluszpontokkal ajándékozhatja meg.

Nézzük át a pályázatokkal kapcsolatban esetlegesen mérlegelendő kérdéseket:

BŐVEBBEN

Egy korábbi cikkünk ismét aktuális, hisz...

... Minden év elején egy nagyon lényeges mérlegelési lehetősége adódik a vállalkozásoknak, mellyel azonban csak nagyon kevesen élnek, holott pályázati szempontból igen jelentős előnyök is származhatnának alkalmazásából, míg ennek elmulasztása jelentős hátrányt is okozhat egy kiélezett pályázati versenyben. Nézzük, miről van szó pontosan:

Arról, hogy van néhány hónap az évben, egész pontosan január 1 és május 31 között (a gazdasági társaságok többségénél), amikor a cégvezetésnek választási lehetősége van, melyik évét kívánja a pályázatban bázisévként alkalmazni. Mindez a számviteli törvény alapján teljesen szabályos eljárása a könyvviteli zárásnak, mégis sok cégvezető és tanácsadó figyelmét is elkerüli. A következőkben néhány példán keresztül megmutatom azt is, milyen kiaknázatlan lehetőség ez bizonyos cégek számára.

De lássuk először a szakmai tudnivalókat!

BŐVEBBEN

Korunk talán legnagyobb kihívása lett a klímaváltozás lassítása, amelynek egyik legfontosabb eszköze a környezetkímélő, "zöld" energiaforrás használata lehet. Sokaknak már ez is elegendő indok ahhoz, hogy a napelemes beruházás mellett döntsenek, de ha mégsem, íme 3+1 pénzügyi érv, amely lényeges ösztönző lehet a hazai vállalkozások számára is.

A NAPELEM TARTÓS BEFEKTETÉS

A napelemek élettartama igen hosszú (50-100 év), és a tapasztalatok szerint 10 évente nagyjából csak 4 százalékot romlik a teljesítményük, tehát minden esetben tartós beruházásról beszélünk. A minőségi gyártók már 20 éves teljesítménygarancát nyújtanak, amely amely szintén alátámasztja a rendszerek időtállóságát.

A NAPELEM MEGBÍZHATÓ BEFEKTETÉS

A napelemes rendszerek mára már megbízható technológiát képviselnek, működtetésük és fenntartásuk egyszerű, nem igényelnek folyamatos karbantartást.

A NAPELEM MEGTÉRÜLŐ BEFEKTETÉS

Az energetikai célú beruházások a mai nevetségesen alacsony betéti kamatszintek mellett befektetésnek minősülnek. Ráadásul mára a kifejezetten kkv-kat kiszolgáló úgynevezett mini rendszerek is elérték már azt a hatékonysági szintet, amely mellett bevezetésük gazdaságos lehet.

Cégvezetők ugyan gyakran elszörnyülködnek a 10-15 éves futamidővel járó megtérülésen, pedig egy jó minőségű berendezés felfutási ideje meghaladja akár a 20 esztendőt is, ami azt jelenti, hogy a beruházás - még akkor is, ha azt teljes mértékben önerőből valósítják is meg - a teljes életciklusára nézve nem csak megtérül, de még jelentős hasznot is termel.

Ráadásul az uniós energetikai pályázatok 40-60%-os támogatási intenzitása mellett, a vissza nem térítendő támogatással megvalósított beruházások megtérülési ideje is arányosan, akár 3-4 évre is csökkenthető. Ha ezzel szemben vesszük példaként az 5 éves lekötött betétek után kapható 2%-os évi kamatot, egy egyszerűsített számítással jól szemléltethető, hogy energetikai beruházásunk már középtávon nagyobb hozamot termelhet nekünk a banki hozamnál.

De nézzünk egy egészen konkrét példát:

Hogyan térül meg a befektetésem, ha vissza nem térítendő napelemes pályázattal valósítom meg?

Tegyük fel, hogy egy cég pályázat segítségével kiépítene egy 50 kw összteljesítményű napelemes rendszert.

Ez a cég átlagosan 35 Ft/kwh áron veszi az áramot (ez tartalmazza a rendszerhasználati díjakat is). Egy 50 kw-os napelemes rendszer átlagosan 55.000 kwh áramot képes éves szinten előállítani, ezzel a termeléssel 1.925.000 Ft/ év megtakarítást tud elérni.

Egy 50 kw-os napelemes rendszer átlagos kivitelezési költsége: nettó 15 millió Ft. A beruházáshoz azonban GINOP támogatást tud a cég igénybe venni, ahol 55 % a támogatás intenzitása, azaz a beruházásra eső támogatás: 8.250.000 Ft.

A fennmaradó önerő: 6.750.000 Ft az évi 1.925.000 forintos megtakarítással számolva mindössze 3,5 év alatt megtérül a cég számára.

BŐVEBBEN

A közbeszerzési törvény 2018. november 28-i módosítása jelentősen megváltoztatta a támogatott ajánlatkérőkre, azaz a kizárólag támogatás miatt közbeszerzésre kötelezett szervezetekre vonatkozó feltételeket.

A Kbt. két bekezdésben, az 5. § (2) és (3) bekezdéseiben szabályozza a támogatott szervezetek közbeszerzési kötelezettségét.

Nem változtak az 5. § (2) bekezdés rendelkezései.

E rendelkezés szerint a Kbt. 1. melléklet szerinti mélyépítési tevékenységet magában foglaló építési beruházások és a középületek kivitelezésére irányuló építési beruházások, továbbá az ezekhez kapcsolódó szolgáltatás megrendelések esetén (pl. kapcsolódó tervezési munka) áll fenn közbeszerzési kötelezettség.

- Uniós értékhatárt el nem érő beszerzések esetén akkor áll fenn a közbeszerzési kötelezettség, ha a támogatás mértéke meghaladja a projekt értékének 75%-át és a beszerzés nettó értéke eléri a 25 millió Ft-ot.

- Uniós értékhatárt elérő beszerzések esetén akkor, ha a támogatás mértéke meghaladja a projekt értékének 50%-át és a beszerzés nettó értéke eléri a 1.723.541.680 Ft-ot.

Változtak viszont az 5. § (3) bekezdés szabályai.

A bekezdés értelmében az 5. § (2) bekezdésben foglaltakon kívüli építési beruházások és szolgáltatás megrendelések, valamint valamennyi árubeszerzés vonatkozásában továbbra is a támogatás összegéhez kötött a közbeszerzési kötelezettség.

A támogatás összege azonban módosult, a korábbi 40.000.000 Ft-ról 68.655.860 Ft-ra árubeszerzés és szolgáltatás megrendelés esetén, ami 2019. december 31-ig az uniós közbeszerzési értékhatár összege. Építési beruházás esetén legalább 300.000.000 Ft összegű támogatás esetén áll fenn a közbeszerzési kötelezettség.

BŐVEBBEN

Sokat bukhat, aki nem fordít kellő figyelmet a részletekre, ahogy a közmondás is mondja, az ördög bizony a részletekben rejlik. És nincs ez másképp a pályázatok terén sem. Sőt, itt lehet igazán nagyot bukni, ha felszínes információk alapján, esetleg rossz tanácsadókra hallgatva mérlegelünk egy pályázaton való indulásról és annak mikéntjéről.

Egy ilyen példát hoztunk most Önnek.

Azzal szinte minden pályázó tisztában van, hogy uniós támogatást, csak bizonyos alapfeltételek megléte esetén lehet igényelni, ilyen többek között, hogy a vállalkozás nem állhat csőd-, felszámolási vagy végelszámolási eljárás alatt, nem lehet köztartozása, a saját tőkéje nem lehet negatív, illetve hogy csak azon vállalkozások részesülhetnek fejlesztési támogatásban, akik a munkaügyi előírásoknak megfelelően folytatják tevékenységüket, tehát igazolni tudják rendezett munkaügyi kapcsolataikat. Ez utóbbi azonban nem ennyire egyértelmű, nézzük meg egészen pontosan mit kell érteni alatta:

A rendezett munkaügyi kapcsolatok vonatkozásában az államháztartásról szóló 2011. évi CXCV. törvény 50. paragrafusa kimondja, hogy költségvetési támogatás annak nyújtható, aki – több egyéb feltétel mellett – megfelel a rendezett munkaügyi kapcsolatok követelményeinek. Ennek kereteit pedig az államháztartásról szóló törvény (Áht.) végrehajtásáról szóló 368/2011. (XII.31.) kormányrendelet 81. paragrafusa tartalmazza.

Nem felel meg a rendezett munkaügyi kapcsolatok követelményének az, akit

- a foglalkoztatásra irányuló jogviszony létesítésével összefüggő bejelentési kötelezettség elmulasztása,

- a munkavállalói jogalanyisággal kapcsolatos életkori feltételekre (ideértve a gyermekmunka tilalmát is) vonatkozó rendelkezések megsértése,

- jogszabályban előírt munkabér mértékére és a kifizetés határidejére vonatkozó rendelkezések megsértése,

- a munkaerő-kölcsönzésre vonatkozó kötelező nyilvántartásba vétel szabályainak megsértése, vagy

- az egyenlő bánásmód követelményének megsértése

miatt hatóság, illetve bíróság a költségvetési támogatás igénylésének időpontját megelőző két éven belül – a korábbival azonos jogsértés elkövetése miatt – jogerős és végrehajtható bírsággal sújtott vagy a központi költségvetésbe történő befizetésre kötelezett.

Mindez azt jelenti, hogy a „rendezett munkaügyi kapcsolatok" minősítés elveszítéséhez két éven belül lényegében két alkalommal kell ilyen jellegű jogsértést elkövetni. Ez alól kivételt képez a munkavállalási engedély nélküli foglalkoztatás.

BŐVEBBEN

Az Európai Közösséget létrehozó Szerződés 87. cikk (1) bekezdése szerint a közös piaccal összeegyeztethetetlen a tagállamok által vagy állami forrásból bármilyen formában nyújtott támogatás, amely bizonyos vállalkozásoknak, vagy bizonyos áruk termelésének előnyben részesítése által torzítja a versenyt, vagy azzal fenyeget, amennyiben ez érinti a tagállamok közötti kereskedelmet.

Az Európai Bizottság folyamatosan vizsgálja a tagállamokban a vállalkozásoknak nyújtott létező támogatásokat, és a Bizottságnak be kell jelenteni minden új támogatásnyújtásra-, és módosításra irányuló szándékot.

A Bizottsághoz történő bejelentési kötelezettség alól – többek között – mentesek a de minimis támogatások, mivel azok a támogatás összegére való tekintettel nem torzítják a versenyt. E támogatási intézkedéseket úgy kell tekinteni, hogy azok nem felelnek meg a Szerződés 87. cikkének (1) bekezdésében foglalt kritériumoknak, ezért nem tartoznak a fent említett bejelentési kötelezettség alá.

A DE MINIMIS TÁMOGATÁS SZABÁLYAI

Csekély összegű (de minimis) állami támogatásnak minősül minden olyan állami forrásból nyújtott támogatás, amelynél a jogszabály kimondja, hogy de minimis támogatásnak kell tekinteni.

Egy vállalkozásnak bármilyen forrásból, csekély összegű támogatási jogcímen odaítélt támogatás támogatástartalma – az adott és az elmúlt 2 pénzügyi év vonatkozásában– nem haladhatja meg a 200.000 eurónak, közúti szállítás esetén pedig a 100.000 eurónak megfelelő forint összeget.

A közösségi jog szerinti vállalkozásnak minősül – az adott projekt esetében - bármely szervezet (gazdasági társaság, önkormányzat, civil szervezet, stb.), amely az adott projekt kapcsán, során, eredményeként gazdasági tevékenységet végez.

Nem kell tehát alkalmazni a de minimis támogatásra vonatkozó szabályokat, ha a munkaadó költségvetési szerv, egyesület, alapítvány, közalapítvány, köztestület, kisebbségi önkormányzat vagy közhasznú társaság, és az általa végzett támogatott tevékenység nem minősül gazdasági tevékenységnek, illetve a támogatással érintett munkavállalók foglalkoztatására nem gazdasági tevékenység keretében kerül sor.

BŐVEBBEN

Az élelmiszeriparban tevékenységet folytató vállalkozások részéről gyakran felmerülő kérdés, hogy az ún. „Annex lista" alapján hogyan, milyen konstrukció keretében, illetve egyáltalán juthatnak-e pályázati forráshoz?

Azok számára, kiknek idegen ez a kifejezés, az Annex 1 az Európai Unióról szóló Szerződés 1. számú mellékletében szereplő mezőgazdasági termékek elsődleges termelésével vagy feldolgozásával kapcsolatos beruházásokra irányuló élelmiszeripari projekteket jelöli.

Ez köznapi megfogalmazásban annyit tesz, hogy amennyiben a vállalkozás élelmiszeripari feldolgozást végez, akkor a tevékenysége eredményeként előállított termék vámtarifaszám szerinti besorolása határozza meg, hogy az elsődleges termelésnek illetve feldolgozásnak minősül-e. Amennyiben az Annex I. lista szerinti besorolásba tartozik, akkor elsődleges feldolgozásról beszélünk, amennyiben nem, akkor másodlagosról.

A Széchenyi 2020 keretében megvalósuló fejlesztések során általános feltétel, hogy az alapvetően gazdaságfejlesztési célokat szolgáló fejlesztési források felhasználása nem kapcsolódhat Annex I. kategóriába tartozó termék(ek) előállításához, ilyen jellegű fejlesztések kizárólag a mezőgazdasági és vidékfejlesztési forrásokból támogathatók.

BŐVEBBEN

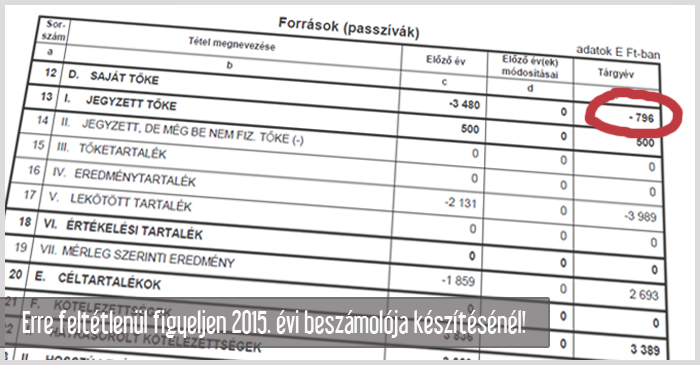

Lassan itt az év vége és bár a 2017. évi éves beszámoló készítése a kettős könyvvitelt vezető vállalkozások számára majd csak jövő év májusában lesz esedékes, fontos, hogy már most áttekintsük az éves beszámoló pályázati szempontból lényeges elemeit, hiszen az esetleges korrekciókat leginkább most, még az üzleti év alatt lehet megtenni és amennyiben ez elmarad, akár azt is eredményezheti, hogy a vállalkozás bármennyire is szeretne, nem fog tudni indulni a jövő évi pályázatokon. De lássuk pontosan mire is gondolok:

Vissza nem térítendő pályázati konstrukciók esetén kizáró ok lehet:

- negatív saját tőke

Szinte általános érvényű feltétel pályázatok esetében, hogy a vállalkozás saját tőkéje nem lehet negatív.

- saját tőke törzstőke (alaptőke) jogszabályban előírt legkisebb mértéke alá csökkent

Nem részesülhet támogatásban az a vállalkozás, amelynek a pályázat benyújtását megelőző utolsó éves beszámolója alapján a saját tőkéje a törzstőke jogszabályban előírt legkisebb mértéke alá - Kft esetében 3 millió Ft, Rt esetében 5 millió Ft – csökken.

- árbevétel összege alacsonyabb, mint a projekt összköltsége

Bizonyos pályázatoknál feltétel, hogy a megpályázni kívánt projekt elszámolható összköltsége nem haladhatja meg a pályázat benyújtását megelőző, legutolsó lezárt, teljes üzleti év éves beszámoló szerinti árbevétel összegét, vagy egyéni vállalkozók esetében az adóalapba beszámított bevételét.

Múlt héten, az informatikai pályázatnál már írtunk arról, ami az elhúzódó döntési mechanizmus miatt nagyon sok idei pályázót érint, és aminek szem elől tévesztése bizony komoly következményekkel jár. Sok pályázó választja ugyanis azt a lehetőséget, hogy a pályázat benyújtását követően a beruházást önerőből és saját felelősségre megkezdi, bízva abban, hogy záros határidőn belül megérkezik a támogatói döntés is. De mi történik ha a döntés késik? Hagyjuk félbe a futó projektet, vagy inkább fejezzük be saját erőből és majd érkezik a támogatás, amikor érkezik?

BŐVEBBEN

A korlátolt felelősségű gazdasági társaságok, amelyek 2014. március 15-ét megelőzően alakultak 500.000Ft-os jegyzett tőkével, most, legkésőbb március 15-ig 500 ezer forintról 3 millió forintra kell emelniük a törzstőkét (jegyzett tőkét), vagy rendelkezniük kell az átalakulásról. Ennek hiányában súlyos bírság és a vállalkozás kényszertörlése lehet a mulasztás eredménye.

Mindez a fentieken túl, pályázati szempontból is súlyos következményekkel járhat, hiszen az eljárás ténye negatív eseményként fog megjelenni a cégkivonatban és vezethet a pályázat elutasításához is.

És hogy ez miért is valós probléma? Egy február végi statisztika alapján csak a fővárosban 26.345 olyan kft. működött, amelynek törzstőkéje nem érte el a 3 millió forintot.

BŐVEBBEN

Az új Vidékfejlesztési Program keretében már szinte minden pályázatnál előírás, hogy a pályázó rendelkezzen egy kötelezően előírt üzemmérettel, melyet a használatos mértékegysége alapján csak STÉ értékként emlegetünk. A fogalom és a számítási mód sokak számára nem egyértelmű, ezért tekintsük át röviden, mi is ez az STÉ érték és hogyan kell a pályázónak meghatároznia saját STÉ üzemméretét.

A termelési üzemméret, mint előírás nem újkeletű dolog, a korábbi évek pályázatai kapcsán is gyakran alkalmazott előfeltétel volt, bár elsősorban a nagyobb beruházási jellegű pályázatokra volt jellemző és nem STÉ-ben, hanem SFH-ban (EUME-ben) határozták meg. 1 EUME egyébként hozzávetőleg 1500 EUR STÉ-nek felel meg, így a mostani pályázatokban elvárt 6000 STÉ érték nagyjából megfelel a korábbi agrár pályázatokban minimálisan elvárt 4 EUME üzemméretnek. Ami jelentős változás viszont, hogy ezt a 6000 euró STÉ-nek megfelelő üzemméret elvárást kiterjesztették szinte valamennyi pályázatra, így a legnépszerűbb Fiatal Gazda pályázatra is, ami most komoly gondot és fejtörést okoz az pályázni szándékozó gazdák számára.

Az STÉ azaz a Standard Termelési Érték a hivatalos meghatározás szerint az ágazat kibocsátását fejezi ki termelői áron hektárra, vagy számolásállatra vetítve euróban. A mutató lényegében arra szolgál, hogy összehasonlítható legyen két eltérő tevékenységet végző mezőgazdasági üzem mérete, azé a gazdáé, aki burgonyát termeszt 1 hektáron, a gazdáéval, aki gombát termeszt 50m2-en, vagy mondjuk 100 pulykát tart. Azt mutatja meg, hogy az adott növénykultúrával vagy állatállománnyal éves szinten és euróban meghatározva mekkora kibocsátás, leegyszerűsítve forgalom/bevétel realizálható.

BŐVEBBEN

Lassan itt az év vége és bár a 2016. évi éves beszámoló készítése a kettős könyvvitelt vezető vállalkozások számára majd csak jövő év májusában lesz esedékes, fontos, hogy már most áttekintsük az éves beszámoló pályázati szempontból lényeges elemeit, hiszen az esetleges korrekciókat leginkább most, még az üzleti év alatt lehet megtenni és amennyiben ez elmarad, akár azt is eredményezheti, hogy a vállalkozás bármennyire is szeretne, nem fog tudni indulni a jövő évi pályázatokon. De lássuk pontosan mire is gondolok:

Vissza nem térítendő pályázati konstrukciók esetén kizáró ok lehet:

- negatív saját tőke

Szinte általános érvényű feltétel pályázatok esetében, hogy a vállalkozás saját tőkéje nem lehet negatív.

- saját tőke törzstőke (alaptőke) jogszabályban előírt legkisebb mértéke alá csökkent

Nem részesülhet támogatásban az a vállalkozás, amelynek a pályázat benyújtását megelőző utolsó éves beszámolója alapján a saját tőkéje a törzstőke jogszabályban előírt legkisebb mértéke alá - Kft esetében 3 millió Ft, Rt esetében 5 millió Ft – csökken.

- árbevétel összege alacsonyabb, mint a projekt összköltsége

Bizonyos pályázatoknál feltétel, hogy a megpályázni kívánt projekt elszámolható összköltsége nem haladhatja meg a pályázat benyújtását megelőző, legutolsó lezárt, teljes üzleti év éves beszámoló szerinti árbevétel összegét, vagy egyéni vállalkozók esetében az adóalapba beszámított bevételét.

A Közös Agrárpolitika (KAP) reformja következtében 2015-től jelentősen átalakult a közvetlen támogatások rendszere. A változások könnyebb megértése érdekében a Földművelésügyi Minisztérium és a Nemzeti Agrárgazdasági Kamara új gazdálkodói kézikönyvet jelentetett meg a napokban Közvetlen támogatások címmel.

A kézikönyv azzal a céllal készült, hogy segítse a közvetlen támogatást igénylő gazdálkodókat az átállásban, az egyes jogcímek céljának és feltételrendszerének megismerésében. A kiadvány – felhasználva az új rendszer első éves tapasztalatait is – hasznos gyakorlati tanácsokkal látja el az olvasókat a támogatások igénylésével kapcsolatban. Hasznos információkkal szolgál az induló csakúgy mint a gyakorlott gazdáknak is.

A kézikönyv azzal a céllal készült, hogy segítse a közvetlen támogatást igénylő gazdálkodókat az átállásban, az egyes jogcímek céljának és feltételrendszerének megismerésében. A kiadvány – felhasználva az új rendszer első éves tapasztalatait is – hasznos gyakorlati tanácsokkal látja el az olvasókat a támogatások igénylésével kapcsolatban. Hasznos információkkal szolgál az induló csakúgy mint a gyakorlott gazdáknak is.

Az itt leírtak bizonyosan nem csak a kérelmezés, hanem a követelmények teljesítése során is hozzájárulnak majd a közvetlen támogatási rendszer megértéséhez, a hibák számának csökkenéséhez és a szankciók elkerüléséhez, valamint a támogatási források hatékony felhasználásához.

A kiadvány nyomtatott formában a falugazdász irodákban érhető el, elektronikus formában pedig IDE

kattintva érhető el.

Az új kiadvány mellett megjelent egy korábbi kiadvány aktualizált verziója, a frissített Zöldítés Gazdálkodói Kézikönyv. Az aktualizált változatban a 2015. év tapasztalatai mellett helyet kapnak a jogszabály-változásból eredő módosítások, valamint az Európai Bizottság időközben megjelent iránymutatásai miatt szükségessé vált korrekciók is.

Az új kiadvány mellett megjelent egy korábbi kiadvány aktualizált verziója, a frissített Zöldítés Gazdálkodói Kézikönyv. Az aktualizált változatban a 2015. év tapasztalatai mellett helyet kapnak a jogszabály-változásból eredő módosítások, valamint az Európai Bizottság időközben megjelent iránymutatásai miatt szükségessé vált korrekciók is.

A növénytermesztés diverzifikálása esetében egy nagyobb kiegészítő rész került a kézikönyvbe. Ebben a gazdálkodók példákat találnak arra, hogy a május 1–től szeptember 30-ig tartó öt hónapos időablakban hogyan valósulhat meg a jogszabályoknak megfelelő terménydiverzifikáció a hagyományos – és az ökológiai jelentőségű másodvetést is figyelembe véve.

A kiadvány nyomtatott formában szintén átvehető a falugazdász irodákban, elektronikus formában pedig IDE

kattintva érhető el.

Április-május a cégeknél az előző évi beszámoló készítésének időszaka ám sok cégvezetőben nem tudatosodik, hogy pályázati szempontból adott esetben milyen súlyos következményei lehetnek annak, ha ezt a feladatot nem szakértő bevonásával végzi.

A 2014-20-as időszak felhívásai szinte kivétel nélkül tartalmazzák azt a kritériumot, hogy nem nyújtható támogatás azon támogatást igénylő részére akinek, vagy amelynek a támogatási kérelem benyújtását megelőző jóváhagyott (közgyűlés, taggyűlés, illetve a tulajdonosok által jóváhagyott) legutolsó lezárt, teljes üzleti év éves beszámolója alapján a saját tőkéje a törzstőke (alaptőke) jogszabályban előírt legkisebb mértéke alá csökkent.

BŐVEBBEN

2015 nyarától új kötelezettségek vonatkoznak a Magyarországon működő nagyvállalatokra, miután honosításra került az európai uniós energiahatékonysági irányelv. Bár már jó néhány hónap eltelt az új szabályozás óta, még mindig nem kellően tájékozott a nagyvállalati szektor, sokan a szolgáltatási szektor szereplői közül például azt gondolják, hogy rájuk nem is vonatkozik az előírás. Vegyük át ezért még egyszer, mit kell tudni az új szabályozásról, mi az energetikai audit, milyen cégek kötelezettek, és mit tegyen, aki nem akar bírságot kapni nem megfelelő és határidőre nem teljesített audit miatt?

Mi a célja?

Az energetikai audit célja, hogy a felhasználó számára feltárja az energetikai veszteségeket, bemutassa a lehetséges energiahatékonysági intézkedéseket és beruházásokat, azonosítsa a mérési szükségleteket amelyek további megtakarításokhoz vezethetnek valamint jobban tervezhetővé tegye az energia beszerzést és energiagazdálkodást.

BŐVEBBEN

Teheti fel bizonytalanul a kérdést számos cégvezető, hiszen a korábbi joggyakorlattal ellentétben a 2015. november 1. után hatályos Közbeszerzési törvény (továbbiakban: Kbt.) több olyan szabályozást vezetett be, mely alapján a kérdést megválaszolni koránt sem egyszerű.

A következőkben megpróbáltuk egy pár gondolatban összefoglalni a legfontosabbakat a kérdés eldöntéséhez:

A pályázati támogatásban részesülő szervezeteket érintő fontos változás a közbeszerzési szabályozásban, hogy a korábbi Kbt.-vel szemben, amely támogatás %-hoz és a beszerzés értékéhez kötötte a közbeszerzési kötelezettséget, az új törvény alapján 2015. november 1-től az árubeszerzések, szolgáltatás megrendelések, építési beruházások (kivéve mélyépítés és középület kivitelezés) vonatkozásában a támogatás összeg a mérvadó.

Az új Kbt. alapján, ha a beszerzés tárgya nem mélyépítési munka, illetve középület építése és a kapcsolódó szolgáltatás megrendelése támogatott beszerzés vonatkozásában közbeszerzés kötelezett az az egyébként nem ajánlatkérőnek minősülő szervezet (magáncég, illetve nonprofit szervezet), amelynek szolgáltatás megrendelését, árubeszerzését vagy építési beruházását egy ajánlatkérőnek minősülő szervezet (ilyen pl. az állam is) legalább 25 millió forint összegben közvetlenül támogatja.

Az új szabályból az tűnik ki, hogy ha az EU és/vagy hazai forrásból származó támogatás összege a 25 millió Ft-ot eléri, akkor a támogatott beszerzés közbeszerzés köteles. Például,

- ha a támogatott cég egy 50%-os mértékű támogatást kap egy 50 milliós gépbeszerzésre, akkor a támogatás összege a 25 millió Ft-ot eléri, így a beszerzés közbeszerzés köteles.

- nem közbeszerzés köteles viszont az a nettó 58 millió Ft értékű támogatásból megvalósuló eszközbeszerzés, amely esetén a támogatás mértéke 40%-os, hiszen a támogatás összege ebben az esetben 23,2 millió Ft.

Kiemelendő azonban, hogy fentiekben meghatározott, támogatási összegen alapuló közbeszerzési kötelezettséget nem a teljes projekt viszonylatában, illetve a teljes projekt támogatási összege alapján, hanem az egyes konkrét beszerzések (közbeszerzések) tekintetében kell vizsgálni és megítélni.

A közbeszerzési törvény az ajánlatkérő által beszerzendő áru, szolgáltatás vagy építési beruházás becsült értékétől függően állapítja meg, hogy kell-e közbeszerzési eljárást lefolytatni, vagy annak szükségessége esetén milyen eljárásrendet kell alkalmazni. A becsült érték megállapításnál fontos kiemelni a részekre bontás tilalmának (régen egybeszámítás) fogalomkörét.

BŐVEBBEN