A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény [továbbiakban:Tao. tv.] 22/E. §-a értelmében adókedvezmény vehető igénybe az energiahatékonysági célokat szolgáló eszközberuházás megvalósítása és üzemeltetése esetén. Az adókedvezmény a 2017. január 1-jét követően megkezdett, energiahatékonysági célokat szolgáló beruházásokra tekintettel érvényesíthető.

A TAO adókedvezmény mértéke

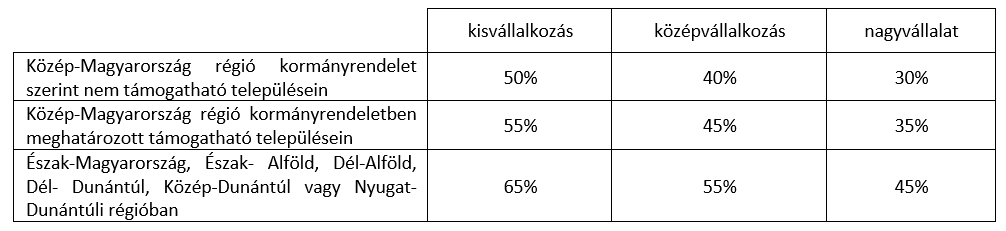

Az adókedvezmény 6 adóévben érvényesíthető legfeljebb a számított adó 70%-áig.

Adókedvezmény mértéke nem haladhatja meg beruházásonként vagy felújításonként, a beruházáshoz vagy felújításhoz igényelt összes állami támogatással együttesen, jelenértéken a beruházás vagy felújítás elszámolható költségét a következők szerint:

Elszámolható energiahatékonysági beruházások:

- Az energiahatékonysági beruházás, felújítás célját szolgáló, a magasabb energiahatékonysági szint eléréséhez közvetlenül kapcsolódó tárgyi eszköz, immateriális jószág bekerülési értéke, értékének növekedése, amennyiben a beruházás, felújítás összköltségén belül az energiahatékonysági célokat szolgáló beruházás, felújítás költségei külön beruházásként, felújításként meghatározhatók.

Például: kazánok, lámpák, kompresszorok, hőszivattyúk korszerűsítése teljes mértékben elszámolható.

- Az energiahatékonysági célokat közvetlenül szolgáló beruházás, felújítás részét képező tárgyi eszköz, immateriális jószág bekerülési értékének, értéknövekedésének az a része, amely egy hasonló, kevésbé energiahatékony beruházáshoz, felújításhoz viszonyítva többletköltségként merül fel, amely kevésbé energiahatékony beruházást, felújítást az adózó az adókedvezmény és a beruházáshoz, felújításhoz igénybe vett más állami támogatás hiányában hitelt érdemlően végrehajtott volna.

Például: autók (nemcsak elektromos autó) esetén a különbözet számolható el új és egy rosszabb hatásfokú eszköz között.

Elszámolható a tervezés-, kivitelezés-, saját munkavállalók ráfordított idejének költsége, hatósági díjak.

Az adókedvezmény keretében nem elszámolható költség a villamos energiáról szóló törvény szerinti megújuló energiaforrásból villamosenergia termelésére alkalmas bármely energiatermelő berendezés beruházási költsége.

Sem a Tao tv., sem a Korm. rendelet nem nevezi meg pontosan, hogy mely tárgyi eszközök, immateriális javak esetén vehető igénybe az adókedvezmény valamint a jogszabályok nem tartalmaznak előírást minimális mértékű energiamegtakarítás elérésére sem. Az ezekre vonatkozó feltétel, hogy a Tao tv. 4. § 11 a. pontjának megfelelő energiahatékonysági célokat szolgáló beruházásról, felújításról legyen szó.

Amennyiben tehát egy beruházás vagy felújítás kapcsán végsőenergia-fogyasztás csökkenését eredményező energiamegtakarításra kerül sor, az energiamegtakarítás mértékétől függetlenül - az egyéb jogszabályi feltételek teljesítése mellett - az adókedvezmény igénybe vehető.

Ennek alátámasztására pedig a Tao tv. 22/E § (6) bekezdése szerinti igazolás szolgál.

Az energiahatékonysági igazolás kiállítására energetikai auditáló szervezet jogosult. Az energetikai auditáló szervezet a beruházást vagy felújítást megelőző és a beruházást vagy felújítást követő energetikai audit alapján állítja ki az igazolást.

Partnerünk, a Finacont cégcsoport hosszú szakmai múltra visszatekintő vállalkozás, mely teljes körű pénzügyi és adminisztratív szolgáltatásokat, valamint üzleti tanácsadást nyújt hazai és külföldi vállalkozások, egyéb szervezetek számára. Szolgáltatási portfoliójuk teljes körű adótanácsadást tartalmaz, különös tekintettel az alábbi adószakértői szolgáltatásokra:

- adótanácsadás egyedi, illetve az anyavállalattal összefüggő esetekben

- adóoptimalizálás mind vállalati, mind bérügyviteli adótípusok tekintetében

- pénzügyi és üzleti tanácsadás

- konzultáció magyar kormányzati témakörökben, beleértve az állami pályázati lehetőségeket is

- az adókapcsolatok, a könyvelési, könyvvizsgálati és bérügyviteli folyamatok felügyelete

- adókockázatok feltérképezése és teljes körű adóátvilágítás

- adótervezés, nemzetközi adótervezés

- adókonzultáció egyes konkrét tranzakciók adókihatásainak értelmezésével kapcsolatban

- konzultáció a törvényváltozások adaptálása kapcsán adózási és számviteli területen

Amennyiben az energiahatékonysági adókedvezmény igénybevételével kapcsolatban segítségre, tanácsra van szükségük, keressék őket is bizalommal.

Finacont Szolgáltató és Tanácsadó Kft.

1062 Budapest, Aradi u. 16. II/2.

Telefon: +36 1 345 0092

JELENLEG FUTÓ ENERGETIKAI PÁLYÁZATOK